पैसा कमाना जितना जरूरी है, उसे सही जगह लगाना उससे भी ज्यादा जरूरी है। आज इंडिया में लाखों लोग म्यूचुअल फंड में निवेश करना चाहते हैं, लेकिन पहला सवाल यही आता है कि SIP बनाम लम्पसम निवेश इंडिया 2026 में कौन सा तरीका सही रहेगा? दोनों तरीकों के फायदे और नुकसान अलग-अलग हैं। सही चुनाव आपकी इनकम, लक्ष्य और रिस्क सहनशीलता पर निर्भर करता है। इस गाइड में दोनों को आसान भाषा में समझाया गया है ताकि आप एक स्मार्ट और सोचा-समझा फैसला ले सकें।

SIP क्या होता है?

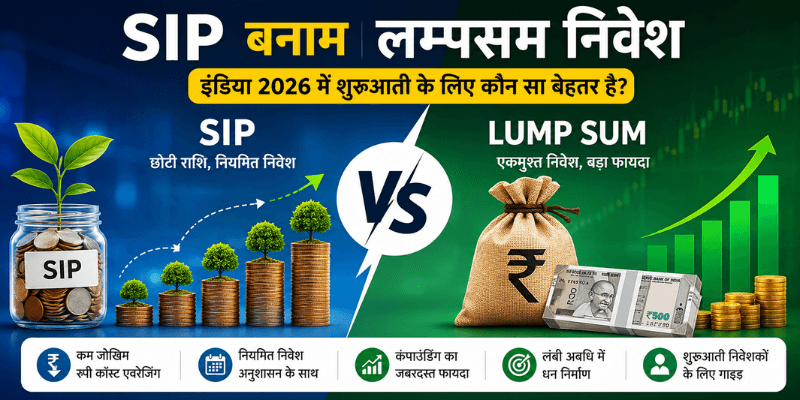

SIP यानी Systematic Investment Plan में आप हर महीने एक तय amount mutual fund में invest करते हैं। उदाहरण के लिए ₹1000, ₹5000 या ₹10000 monthly।

यह तरीका disciplined investing को बढ़ावा देता है और market timing की चिंता कम करता है।

SIP कैसे काम करता है?

हर महीने एक तय तारीख को राशि अपने आप डेबिट होती है

उस दिन के NAV (Net Asset Value) के हिसाब से यूनिट खरीदी जाती हैं

मार्केट नीचे हो तो ज्यादा यूनिट, ऊपर हो तो कम यूनिट मिलती हैं

यह प्रक्रिया हर महीने दोहराई जाती है

समय के साथ यूनिट और उनकी वैल्यू बढ़ती रहती है

SIP के फायदे

500 रुपये जितनी छोटी रकम से भी शुरू हो सकता है

मार्केट टाइमिंग की जरूरत नहीं

रुपी कॉस्ट एवरेजिंग का फायदा मिलता है

वित्तीय अनुशासन अपने आप बनता है

लंबे समय में कंपाउंडिंग का जबरदस्त असर होता है

कभी भी रोका, बढ़ाया या घटाया जा सकता है

SIP के नुकसान

एक बार में पूरी बड़ी रकम निवेश नहीं होती

अगर मार्केट लगातार ऊपर जाए तो लम्पसम से कम रिटर्न मिल सकता है

हर महीने अकाउंट में पर्याप्त बैलेंस रखना जरूरी है

बहुत छोटी रकम से शुरू करने पर लंबे समय तक फंड छोटा रहता है

लम्पसम निवेश क्या होता है?

Lump Sum Investment की Definition

लम्पसम निवेश में आप एक बार में एकमुश्त बड़ी रकम म्यूचुअल फंड में लगाते हैं। यह आमतौर पर तब किया जाता है जब हाथ में बड़ी रकम हो, जैसे बोनस, प्रॉपर्टी की बिक्री या इनहेरिटेंस।

Lump Sum कैसे काम करता है?

एक बार में तय राशि फंड में डाली जाती है

उस दिन के NAV पर सारी यूनिट एक साथ खरीदी जाती हैं

उसके बाद यूनिट की वैल्यू मार्केट के साथ ऊपर-नीचे होती रहती है

अगर निवेश के बाद मार्केट ऊपर जाए तो बड़ा फायदा होता है

Lump Sum निवेश के फायदे

मार्केट गिरने पर निवेश करें तो रिटर्न बहुत ज्यादा हो सकता है

शुरू से ही पूरी रकम पर कंपाउंडिंग काम करती है

एक बार में निवेश करके भूल जाओ वाला सरल तरीका

बड़ी रकम को एक साथ काम पर लगाया जा सकता है

Lump Sum के नुकसान

गलत टाइमिंग पर निवेश किया तो बड़ा नुकसान हो सकता है

मार्केट को समझना जरूरी है जो शुरुआती के लिए मुश्किल है

एक साथ बड़ी रकम की जरूरत होती है

भावनात्मक दबाव ज्यादा रहता है

SIP बनाम लम्पसम निवेश इंडिया 2026 — मुख्य अंतर

जोखिम की तुलना

SIP में रिस्क बंटा हुआ होता है क्योंकि निवेश हर महीने होता है। लम्पसम में पूरी रकम एक बार में लगती है इसलिए रिस्क ज्यादा होता है।

Return Potential Comparison

अगर मार्केट लगातार ऊपर जाए तो लम्पसम बेहतर रिटर्न देता है। लेकिन उतार-चढ़ाव वाले मार्केट में SIP ज्यादा स्थिर रिटर्न देता है।

मार्केट टाइमिंग का अंतर

SIP में मार्केट टाइमिंग की कोई जरूरत नहीं। लम्पसम में सही वक्त का इंतजार जरूरी है।

Investment Flexibility

SIP को कभी भी शुरू, बंद या बदला जा सकता है। लम्पसम में एक बार निवेश के बाद लचीलापन कम होता है।

Beginners के लिए कौन आसान है?

शुरुआती निवेशकों के लिए SIP निस्संदेह आसान है। इसमें न टाइमिंग की जरूरत है, न बड़ी रकम की, और न मार्केट की गहरी समझ की।

2026 में Indian Investors के लिए कौन सा विकल्प ज्यादा लोकप्रिय है?

India में SIP Growth Trends

AMFI के आंकड़े बताते हैं कि भारत में SIP का मासिक योगदान 2024 में 23,000 करोड़ रुपये से ऊपर पहुंच गया। SIP accounts की संख्या 10 करोड़ से ज्यादा हो चुकी है। 2026 में यह संख्या और तेजी से बढ़ रही है।

Digital Investment Apps का Impact

Groww, Zerodha, Paytm Money जैसे ऐप्स ने SIP को घर बैठे शुरू करना बेहद आसान बना दिया है। अब 10 मिनट में KYC और SIP शुरू हो जाते हैं।

Financial Awareness का असर

स्कूल और कॉलेज स्तर पर वित्तीय जागरूकता बढ़ रही है। युवा भारतीय अब जल्दी निवेश शुरू कर रहे हैं और SIP उनकी पहली पसंद बन रहा है।

Rupee Cost Averaging क्या है?

SIP में इसका फायदा

रुपी कॉस्ट एवरेजिंग का मतलब है कि आप हर महीने तय रकम लगाते हैं, मार्केट चाहे ऊपर हो या नीचे। इससे आपकी औसत खरीद कीमत कम रहती है।

Market Volatility Example

मान लीजिए आप हर महीने 1,000 रुपये SIP करते हैं:

जनवरी में NAV 100 रुपये, मिले 10 यूनिट

फरवरी में NAV 50 रुपये, मिले 20 यूनिट

मार्च में NAV 80 रुपये, मिले 12.5 यूनिट

तीन महीनों में कुल 42.5 यूनिट मिलीं जबकि एकमुश्त खरीदने पर जनवरी में सिर्फ 30 यूनिट मिलती। यही है रुपी कॉस्ट एवरेजिंग की असली ताकत।

Compounding का असर SIP और Lump Sum में कैसे अलग होता है?

SIP Compounding

SIP में हर महीने नई यूनिट जुड़ती हैं और पिछली यूनिट पर भी रिटर्न मिलता रहता है। इस तरह कंपाउंडिंग लगातार और धीरे-धीरे बढ़ती है।

Lump Sum Compounding

लम्पसम में शुरुआत से ही पूरी रकम काम करती है। अगर मार्केट ऊपर जाए तो कंपाउंडिंग का असर SIP से तेज होता है।

Long-Term Wealth Creation

दोनों तरीकों में 10 से 15 साल के लिए निवेश करने पर कंपाउंडिंग का जादू साफ दिखता है। SIP में नियमितता जरूरी है और लम्पसम में धैर्य।

Beginners को SIP चुनना चाहिए या Lump Sum?

Salary Earners के लिए

नौकरीपेशा लोगों के लिए SIP सबसे बेहतर है। हर महीने सैलरी का एक हिस्सा अपने आप निवेश होता रहता है और बिना किसी मेहनत के फंड बनता जाता है।

Students और Young Professionals के लिए

500 से 1,000 रुपये की छोटी SIP भी लंबे समय में बड़ा फंड बनाती है। जितनी जल्दी शुरू करें, कंपाउंडिंग का फायदा उतना ज्यादा।

Business Owners के लिए

बिजनेस में इनकम अनियमित होती है। ऐसे में कुछ SIP और कुछ लम्पसम का मिश्रण काम करता है। जब बड़ा प्रॉफिट हो तो लम्पसम, बाकी समय SIP जारी रखें।

Retired Investors के लिए

रिटायर्ड निवेशकों के पास एकमुश्त रकम होती है। इसे सीधे लम्पसम में न लगाएं, बल्कि Debt Funds में लगाएं और वहां से STP (Systematic Transfer Plan) के जरिए Equity Funds में धीरे-धीरे ट्रांसफर करें।

कब SIP बेहतर साबित हो सकता है?

Volatile Market Conditions

जब मार्केट में लगातार उतार-चढ़ाव हो, SIP सबसे ज्यादा काम आता है। गिरावट में ज्यादा यूनिट मिलती हैं और रिकवरी में फायदा होता है।

Regular Income Investors

जिनकी मासिक इनकम तय है, उनके लिए SIP एकदम सही है। बजट भी नहीं बिगड़ता और निवेश भी होता रहता है।

Long-Term Goals

बच्चे की पढ़ाई, घर खरीदना या रिटायरमेंट प्लानिंग जैसे लंबे लक्ष्यों के लिए SIP सबसे विश्वसनीय तरीका है।

कब Lump Sum निवेश बेहतर हो सकता है?

Market Correction Opportunities

जब मार्केट 20 से 30 प्रतिशत नीचे आ जाए और आपके पास रकम हो, तब लम्पसम में निवेश करना बड़ा फायदेमंद साबित हो सकता है।

Bonus या Inheritance Investment

साल के अंत में मिला बोनस, जमीन बेचने से मिली रकम या विरासत में मिला पैसा लम्पसम में लगाना समझदारी है।

Experienced Investors के लिए

जिन्हें मार्केट की समझ है और जो सही वैल्यूएशन पर खरीदना जानते हैं, उनके लिए लम्पसम ज्यादा रिटर्न दे सकता है।

SIP और Lump Sum में Tax कैसे लगता है?

Equity Mutual Fund Taxation

Equity म्यूचुअल फंड में 1 साल से ज्यादा रखने पर LTCG और 1 साल से कम रखने पर STCG लागू होता है।

STCG और LTCG Basics

STCG (Short Term Capital Gain): 1 साल से कम पर 20% टैक्स

LTCG (Long Term Capital Gain): 1 साल से ज्यादा पर 1.25 लाख रुपये से ऊपर के गेन पर 12.5% टैक्स

SIP Taxation

SIP में हर महीने की किस्त अलग-अलग खरीद मानी जाती है। इसलिए हर किस्त की होल्डिंग अवधि उसकी खरीद की तारीख से गिनी जाती है।

Lump Sum Taxation

लम्पसम में एक ही तारीख की खरीद होती है, इसलिए टैक्स की गणना आसान है। 1 साल के बाद बेचें तो LTCG लागू होगा।

Mutual fund taxation की latest जानकारी के लिए Income Tax Department की official website देख सकते हैं।

SIP बनाम Lump Sum — Real-Life Example

Monthly SIP Example

राहुल हर महीने 5,000 रुपये SIP करता है। 10 साल में उसने कुल 6 लाख रुपये लगाए। 12% सालाना रिटर्न पर उसका फंड करीब 11.6 लाख रुपये हो जाता है।

Lump Sum Example

प्रिया ने एक बार में 6 लाख रुपये लगाए। 12% सालाना रिटर्न पर 10 साल में उसका फंड करीब 18.6 लाख रुपये हो जाता है। लेकिन यह तभी होगा जब मार्केट लगातार ऊपर जाए।

10-Year Comparison

अगर मार्केट में उतार-चढ़ाव हो, तो SIP और लम्पसम का अंतर कम हो जाता है। SIP में कम रिस्क के साथ अच्छा रिटर्न मिलता है।

Beginners द्वारा की जाने वाली Common Mistakes

Market गिरते ही SIP बंद करना

यह सबसे बड़ी गलती है। मार्केट गिरने पर SIP बंद करने से रुपी कॉस्ट एवरेजिंग का फायदा खत्म हो जाता है और नुकसान पक्का हो जाता है।

Quick Profits Expect करना

म्यूचुअल फंड 3 से 5 साल में असली रंग दिखाता है। 6 महीने में बड़े रिटर्न की उम्मीद रखना सही नहीं है।

Wrong Fund Selection

सिर्फ पिछले साल का रिटर्न देखकर फंड चुनना गलत है। फंड का लक्ष्य, जोखिम और अपनी risk profile मिलानी जरूरी है।

Risk Profile Ignore करना

अगर आप थोड़े भी नुकसान से घबरा जाते हैं तो High Risk Equity Fund आपके लिए नहीं है। अपनी risk profile जरूर समझें।

SIP और Lump Sum को साथ में कैसे इस्तेमाल करें?

Hybrid Investment Strategy

हर महीने सैलरी से SIP जारी रखें और जब भी बड़ी रकम मिले, जैसे बोनस या इनसेंटिव, उसे लम्पसम में लगाएं। इस तरह दोनों का फायदा मिलता है।

Portfolio Balancing Approach

SIP से इक्विटी फंड में नियमित निवेश करें और लम्पसम को Debt या Hybrid Funds में लगाएं। इससे पोर्टफोलियो संतुलित रहता है और रिस्क बंटा रहता है।

2026 में Mutual Fund शुरू करने के लिए जरूरी Tips

KYC Process

म्यूचुअल फंड में निवेश के लिए KYC जरूरी है। आधार, PAN और बैंक डिटेल्स से ऑनलाइन 10 मिनट में हो जाती है।

Goal-Based Investing

पहले तय करें कि पैसा किस काम के लिए चाहिए, जैसे घर, बच्चे की पढ़ाई या रिटायरमेंट। फिर उसी हिसाब से फंड और अवधि चुनें।

Emergency Fund Importance

SIP शुरू करने से पहले 3 से 6 महीने का खर्च Emergency Fund में रखें। इस मुश्किल वक्त में SIP बंद नहीं करनी पड़ेगी।

Long-Term Mindset

म्यूचुअल फंड 5 से 10 साल या उससे ज्यादा समय में सबसे अच्छा काम करता है। छोटे उतार-चढ़ाव पर घबराएं नहीं।

ऑनलाइन KYC प्रक्रिया SEBI registered platforms के जरिए पूरी की जा सकती है।

निष्कर्ष

SIP बनाम लम्पसम निवेश: इंडिया 2026 में दोनों के अपने फायदे हैं। शुरुआती और नौकरीपेशा लोगों के लिए SIP सबसे सरल, सुरक्षित और असरदार तरीका है। अगर हाथ में बड़ी रकम है और मार्केट की समझ है तो लम्पसम भी अच्छा विकल्प है। सबसे स्मार्ट रणनीति है दोनों को मिलाकर चलना। आज ही शुरुआत करें, छोटी SIP से भी, क्योंकि निवेश में सबसे जरूरी है समय, सही फैसला नहीं।

यह भी पढ़ें:

- SIP क्या है? Systematic Investment Plan Complete Guide in Hindi

- कंटेंट क्रिएटर्स के लिए GST रजिस्ट्रेशन: कब जरूरी है और कैसे करें

- UGC Creator कैसे बनें 2026 में | बिना Followers के 1,00,000/Month कमाने की पूरी गाइड

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या Beginners के लिए SIP बेहतर है?

हां, SIP शुरुआती के लिए सबसे बेहतर है। कम रकम, कम रिस्क और कोई मार्केट टाइमिंग की जरूरत नहीं।

Q2. क्या Lump Sum Investment Risky होता है?

हां, गलत समय पर किया गया लम्पसम निवेश नुकसानदायक हो सकता है। इसलिए इसे तभी करें जब मार्केट में गिरावट हो और आपको निवेश की समझ हो।

Q3. SIP में Minimum कितना Invest कर सकते हैं?

अधिकांश म्यूचुअल फंड में SIP 500 रुपये प्रति माह से शुरू हो जाती है।

Q4. क्या SIP और Lump Sum दोनों साथ कर सकते हैं?

बिल्कुल। एक ही फंड में SIP जारी रखते हुए कभी भी लम्पसम भी डाल सकते हैं।

Q5. क्या Market Crash में SIP रोकनी चाहिए?

नहीं, बल्कि मार्केट क्रैश में SIP जारी रखना फायदेमंद होता है। उस वक्त कम कीमत पर ज्यादा यूनिट मिलती हैं जो रिकवरी पर बड़ा रिटर्न देती हैं।

Comments (0)

Be the first to comment.