शुरुआत के लिए बेस्ट निवेश 2026 इंडिया में खोज रहे हैं? हर महीने कमाई होती है, थोड़ी बचत भी हो जाती है, लेकिन वह पैसा बैंक अकाउंट में पड़ा-पड़ा लगभग कुछ नहीं करता। भारत में ज्यादातर शुरुआती निवेशकों की यही समस्या होती है। वे जानते हैं कि निवेश करना चाहिए, लेकिन नहीं जानते कि शुरुआत कहाँ से करें। अच्छी बात यह है कि 2026 में आप सिर्फ 500 रुपये महीना से निवेश शुरू कर सकते हैं, अपने मोबाइल फोन से, बिना किसी finance degree के।

यह गाइड हिंदी में साधारण भाषा में लिखा गया है ताकि आप आज ही अपना पहला असली कदम उठा सकें। इसमें 2026 के लिए सबसे अच्छे निवेश विकल्प, उनकी तुलना, step-by-step प्रक्रिया, और common mistakes से बचने के तरीके शामिल हैं।

2026 निवेश शुरू करने के लिए अच्छा समय क्यों है

अगर आपका सेविंग अकाउंट करीब 3 प्रतिशत रिटर्न दे रहा है और महंगाई (inflation) भारत में 5 से 6 प्रतिशत के आसपास चल रही है, तो आपकी बचत की असली वैल्यू हर साल धीरे-धीरे घटती रहती है। RBI के आंकड़ों के अनुसार, consumer price inflation कई सालों से सेविंग अकाउंट की ब्याज दर से ऊपर बना हुआ है।

2026 में निवेश शुरू करने के लिए खास मौके:

SIP कई प्लेटफॉर्म पर 100 रुपये से शुरू किया जा सकता है (Groww, Zerodha, Kuvera)

PPF अकाउंट ऑनलाइन 10 मिनट में बनता है

SEBI ने mutual fund investing को सरल बनाया है

Budget 2026 में Section 80C के तहत ₹1.5 लाख tax deduction बनी है

निवेश शुरू करने से पहले 3 जरूरी बातें

1. अपना लक्ष्य तय करें

क्या आप इमरजेंसी फंड बना रहे हैं, 3-5 साल बाद घर का डाउन पेमेंट जमा कर रहे हैं, या रिटायरमेंट के लिए corpus बना रहे हैं? आपका लक्ष्य यह तय करता है कि कितनी अवधि के लिए निवेश करना है और कितना रिस्क ले सकते हैं।

2. जोखिम को ईमानदारी से समझें

हर निवेश में सुरक्षा और रिटर्न के बीच trade-off होता है। PPF आपको सरकारी गारंटी के साथ 7.1 प्रतिशत की दर देता है, पूरी तरह zero risk के साथ। एक अच्छी equity mutual fund SIP लंबे समय में 12-14 प्रतिशत रिटर्न दे सकती है, लेकिन बीच-बीच में उतार-चढ़ाव आते हैं।

3. रिटर्न से पहले आदत बनाएं

₹500 से शुरू करके 10 साल तक लगातार निवेश करना, ₹5,000 से शुरू करके 6 महीने बाद रुक जाने से बेहतर होता है। consistency सबसे महत्वपूर्ण है।

शुरुआती निवेशकों के लिए 8 बेहतरीन विकल्प

| निवेश विकल्प | न्यूनतम राशि | जोखिम | अपेक्षित रिटर्न | लॉक-इन |

|---|---|---|---|---|

| SIP in Mutual Funds | ₹100/माह | कम से ऊँचा | 10-14% p.a. | fund पर निर्भर |

| PPF | ₹500/वर्ष | शून्य | 7.1% p.a. | 15 वर्ष |

| Fixed Deposit | ₹1,000 | शून्य | 6.5-8% p.a. | 7 दिन से 10 साल |

| ELSS Mutual Funds | ₹500/माह | मध्यम | 10-14% p.a. | 3 वर्ष |

| Index Funds | ₹100/माह | मध्यम | 10-12% p.a. | नहीं |

| NPS | ₹500/माह | कम से मध्यम | 8-10% p.a. | 60 वर्ष की आयु |

| Recurring Deposit | ₹100/माह | शून्य | 5.5-7.5% p.a. | fund पर निर्भर |

| Sovereign Gold Bonds | 1 ग्राम | कम | 2.5% + gold price | 8 वर्ष |

1. SIP in Mutual Funds: लंबी अवधि की वेल्थ के लिए सबसे अच्छा

SIP यानी Systematic Investment Plan, शेयर बाजार में सीधे कूदे बिना निवेश शुरू करने का सबसे आसान तरीका है। आप हर महीने एक तय राशि निवेश करते हैं और वह चुने गए mutual fund में automatically चली जाती है।

SIP के फायदे:

Rupee Cost Averaging: जब मार्केट गिरता है, तो आपकी fixed amount से ज्यादा units मिलते हैं। समय के साथ overall risk कम हो जाता है। AMFI

बहुत कम capital से शुरुआत: कई funds ₹100 से SIP शुरू करने की अनुमति देते हैं।

SEBI-regulated: पूरी तरह से regulated, transparent, और apps पर आसानी से track किया जा सकता है।

शुरुआत किससे करें:

Best SIP funds for beginners:

1. Nifty 50 Index Fund: established companies (top 50) में invest करता है, volatility कम है।

2. Large Cap Mutual Fund: बड़ी और stable companies में निवेश, mid-cap या small-cap से कम risk।

2. PPF: शून्य जोखिम के साथ लंबी अवधि की बचत के लिए सर्वश्रेष्ठ

PPF यानी Public Provident Fund, government-backed scheme है जो guaranteed, tax-free returns के साथ complete capital protection देता है।

PPF की मुख्य बातें:

वर्तमान ब्याज दर: 7.1 प्रतिशत प्रति वर्ष (हर तिमाही में government द्वारा review किया जाता है)

निवेश सीमा: ₹500 से ₹2 लाख तक प्रति वर्ष (Budget 2026 में बढ़ाकर)

EEE Tax Category: पूरी तरह tax-exempt - investment पर tax deduction, interest earned पर tax-free, maturity proceeds पर fully tax-free

Partial withdrawals: Year 7 से Emergency के लिए शुरू किए जा सकते हैं

Lock-in: 15 वर्ष

PPF भारत में single investment जो safety + tax benefit + guaranteed returns इतनी साफ़ तरीके से combine करता है, कोई नहीं है।

3. Fixed Deposit: इमरजेंसी फंड के लिए सबसे अच्छा

FDs भारत में सबसे familiar investment हैं। आपको guaranteed returns मिलते हैं, principal safe रहता है, और जरूरत पड़ने पर maturity से पहले break भी कर सकते हैं।

FDs का सही उपयोग:

इमरजेंसी फंड के लिए ही रखें: 3 से 6 महीने के खर्च के बराबर राशि

लंबी अवधि के लक्ष्यों के लिए FD का उपयोग न करें: returns inflation के बाद tax के बाद barely beat करते हैं

बड़ी राशियों को कई बैंकों में बांटें: DICGC प्रति deposit account प्रति bank ₹5 लाख तक बीमा देता है

FDs wealth-building tool नहीं हैं, वे safety net हैं।

4. ELSS Mutual Funds: ग्रोथ के साथ टैक्स बचत के लिए सर्वश्रेष्ठ

ELSS (Equity Linked Savings Scheme) भारत में शुरुआती निवेशकों के लिए सबसे overlooked investment option है।

ELSS के फायदे:

सबसे छोटा lock-in: सभी 80C options में केवल 3 साल (PPF में 15 साल, Tax Saver FD में 5 साल)

उच्च रिटर्न: लंबे समय में 10-14% CAGR historical returns, PPF से काफी आगे

SIP से शुरुआत: ₹500 प्रति माह से शुरू किया जा सकता है

LTCG tax: ₹1.25 लाख से ऊपर long-term capital gains पर केवल 12.5% tax (Budget 2024 के बाद)

आप 35 वर्ष से कम उम्र के हैं और टैक्स बचाने के लिए निवेश कर रहे हैं, तो ELSS आपकी पहली पसंद होनी चाहिए।

5. Index Funds: Passive, Low-Cost निवेश के लिए सर्वश्रेष्ठ

Index Fund बस एक market index (जैसे Nifty 50 या Sensex) की नकल करता है। इसमें fund manager का active stock picking नहीं होता।

Index Funds के फायदे:

कम खर्च: Expense ratio 0.1-0.2% तक, जबकि active funds में 1-2%

Bad fund manager का जोखिम नहीं: कोई गलत stock pick नहीं कर सकता

पूर्ण पारदर्शिता: आपको हमेशा पता होता है कि आपने exactly कौन सी stocks खरीदी हैं

इतिहास: Nifty 50 पिछले 20 वर्षों में लगभग 12% CAGR दिया है

SEBI guidelines के अनुसार, index funds किसी अन्य mutual fund की तरह ही regulated होते हैं।

6. NPS: रिटायरमेंट प्लानिंग के लिए सर्वश्रेष्ठ

NPS यानी National Pension System, government-backed retirement scheme है जो PFRDA द्वारा regulated है।

NPS के टैक्स फायदे:

Section 80C के तहत ₹1.5 लाख तक deduction

अतिरिक्त ₹50,000 deduction Section 80CCD(1B) के तहत, जो कोई अन्य investment नहीं देता

कुल: केवल NPS से ₹2 लाख तक tax deduction

आप 30% tax bracket में हैं, तो NPS में ₹2 लाख निवेश करने से हर साल ₹60,000 tax बचता है।

7. Recurring Deposit: Absolute Beginners के लिए सबसे अच्छा Starting Point

अगर आपने पहले कभी निवेश नहीं किया है और पूरा concept डरावना लगता है, तो यहाँ से शुरुआत करें। RD बस एक fixed deposit है जिसे monthly fund किया जाता है।

RD आपको अमीर नहीं बनाएगी, लेकिन यह हर महीने खर्च करने से पहले पैसे aside रखने की आदत बनाएगी, जो एक beginner के लिए सबसे valuable financial skill है।

8. Sovereign Gold Bonds: सोने में निवेश करने का सबसे अच्छा तरीका

Sovereign Gold Bonds (SGBs) Reserve Bank of India द्वारा Government of India की ओर से issued किए जाते हैं।

SGBs physical gold से बेहतर क्यों हैं:

Gold price appreciation के अलावा 2.5% वार्षिक interest अतिरिक्त मिलता है

Storage cost नहीं, making charges नहीं, theft का जोखिम नहीं

Maturity (8 वर्ष) तक hold करने पर zero capital gains tax

जरूरत पड़ने पर stock exchange पर बेच भी सकते हैं

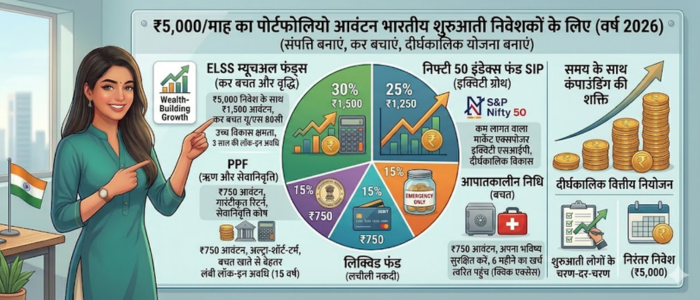

₹5,000/माह का वास्तविक उदाहरण: पहला पोर्टफोलियो

| कहाँ निवेश करें | राशि | कारण |

|---|---|---|

| Emergency Fund (FD/RD) | ₹1,500 | 3 महीने के खर्च तक बचा हुआ है |

| ELSS SIP (tax saving) | ₹1,000 | 80C benefit + equity growth, 3-year lock-in |

| Nifty 50 Index Fund SIP | ₹1,500 | Core long-term wealth building |

| PPF (सालाना ₹6,000) | ₹500 | Safe, zero-risk, tax-free compounding |

| Liquid Fund या RD | ₹500 | Short-term goal saving |

कुल: ₹5,000/माह

यह पोर्टफोलियो एक साथ tax saving, emergency fund, long-term growth, और short-term goals को कवर करता है।

भारत में आज निवेश शुरू करने के स्टेप्स

1. बैंक अकाउंट खोलें अगर पहले से नहीं है

2. PAN और Aadhaar तैयार रखें ये सभी investment accounts के लिए mandatory हैं

3. पहले इमरजेंसी फंड बनाएं market-linked product छूने से पहले 3 महीने के खर्च के लिए RD या FD खोलें

4. PPF अकाउंट खोलें अपने बैंक या पोस्ट ऑफिस में

5. SEBI-registered platform पर KYC पूरा करें जैसे Groww, Zerodha, Kuvera

6. अपना पहला SIP शुरू करें Nifty 50 Index Fund या large-cap mutual fund में

7. SIP auto-debit सेट करें ताकि पैसा खर्च होने से पहले move हो जाए

8. अपने पोर्टफोलियो को हर 6 महीने में एक बार review करें

शुरुआती लोग जो 5 गलतियां करते हैं

गलती 1: इमरजेंसी पैसे को SIP में निवेश करना

अगर आपकी job unstable है या cash buffer नहीं है, तो market crash आपको loss पर SIP redeem करने पर मजबूर कर सकता है। Market-linked investments शुरू करने से पहले FD में 3-6 महीने के खर्च रखें।

गलती 2: पिछले वर्ष के शीर्ष-प्रदर्शन करने वाले फंड का पीछा करना

पिछले साल 45% देने वाला फंड अक्सर वह होता है जो अगले साल सबसे बड़ा झटका लेता है। Recent rankings पर नहीं, 5-7 वर्षों में consistency पर ध्यान दें।

गलती 3: मार्केट गिरते ही SIP रोक देना

यह बिल्कुल वही है जो आपको करना नहीं चाहिए। जब मार्केट गिरता है, तो आपकी SIP कम कीमत पर ज्यादा units खरीदती है। crash के दौरान SIP रोकना आपके losses को lock कर देता है।

गलती 4: सब कुछ एक जगह डालना

अकेला FD inflation को beat नहीं करेगा। अकेला SIP आपके पास कोई safety net नहीं छोड़ता। Day one से कम से कम 2-3 options में diversify करें।

गलती 5: राशि "बहुत छोटी" लगने के कारण निवेश नहीं करना

₹500 महीना insignificant लगता है। लेकिन 12% पर 30 वर्षों के लिए ₹500 महीने ₹17 लाख से अधिक हो जाते हैं। शुरू करने के लिए कोई राशि बहुत छोटी नहीं है।

निष्कर्ष

2026 में भारत में शुरुआती के लिए सबसे अच्छे निवेश विकल्प जटिल नहीं हैं। Start करने के लिए आपको financial advisor, high salary, या markets की गहरी समझ की जरूरत नहीं है। आपको चाहिए:

- एक स्पष्ट लक्ष्य

- एक छोटी, लगातार राशि

- उसे छूने का discipline नहीं रखना

इमरजेंसी फंड के लिए FD से शुरू करें। Safe long-term compounding के लिए PPF अकाउंट जोड़ें। Growth और tax savings के लिए Nifty 50 Index Fund SIP या ELSS शुरू करें।

यह भी पढ़ें:

- SIP बनाम लम्पसम निवेश: इंडिया 2026 में शुरुआती के लिए कौन सा बेहतर है?

- SIP क्या है? Systematic Investment Plan Complete Guide in Hindi

- कंटेंट क्रिएटर्स के लिए GST रजिस्ट्रेशन: कब जरूरी है और कैसे करें

- UGC Creator कैसे बनें 2026 में | बिना Followers के 1,00,000/Month कमाने की पूरी गाइड

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. 2026 में भारत में शुरुआती के लिए सबसे अच्छा निवेश विकल्प कौन सा है?

ज्यादातर शुरुआती लोगों के लिए, safety के लिए PPF और growth के लिए Nifty 50 Index Fund SIP का कॉम्बिनेशन सबसे सरल और प्रभावी रणनीति है।

Q2. भारत में निवेश शुरू करने के लिए मुझे कितने पैसे की जरूरत है?

आप RD या SIP के माध्यम से ₹100 प्रति माह से शुरू कर सकते हैं। अधिक amount से ज्यादा consistency matter करती है।

Q3. शुरुआती के लिए भारत में SIP FD से बेहतर है?

5 वर्ष या उससे अधिक की अवधि के लक्ष्यों के लिए, equity mutual funds में SIP FDs को significantly बेहतर प्रदर्शन करते हैं। 2-3 वर्ष से कम की अवधि के लक्ष्यों के लिए FD सुरक्षित है।

Q4. भारत में कौन सा निवेश सबसे अच्छा टैक्स लाभ देता है?

ELSS mutual funds, PPF, NPS, और 5-year tax-saver FDs सभी Section 80C deduction के लिए ₹1.5 लाख तक qualify करते हैं। NPS additional ₹50,000 देता है।

Q5. क्या एक छात्र भारत में निवेश शुरू कर सकता है?

हाँ। 18 वर्ष से ऊपर का व्यक्ति PAN card और bank account के साथ RD खोल सकता है, SIP शुरू कर सकता है, या PPF अकाउंट खोल सकता है।

Q6. 2026 में भारत में सबसे सुरक्षित निवेश विकल्प क्या है?

PPF, government-backed FDs, और Post Office RDs your principal के लिए शून्य जोखिम रखते हैं। PPF भारत में सबसे सुरक्षित long-term investment माना जाता है।

Q7. शुरुआती के लिए कौन सा बेहतर है: PPF या NPS?

दोनों अलग-अलग उद्देश्यों की सेवा करते हैं। PPF mid-term goals के लिए बेहतर है maturity पर full flexibility के साथ। NPS strictly एक retirement product है।

Q8. भारत में एक शुरुआती को प्रति माह कितना निवेश करना चाहिए?

एक सामान्य शुरुआत नियम है कि monthly income का 20% निवेश करें। ₹25,000 की सैलरी पर, यह ₹5,000 प्रति माह है। percentage से कम consistency matter करती है।

Comments (0)

Be the first to comment.